13522844990

疫情爆发以来,国内大部分学生的学习场景一度从下线变成了线下,加上双减政策的落地,K12学科辅导机构或关停,或转型,行业一夜剧变,

在这种发展历程下,教育智能产品也从简单的电子化、数字化升级到智能化,侧面助推了智能教育硬件的大规模爆发。

步步高、好记星、科大讯飞等老牌教育硬件厂商与联想、华为、TCL等跨界厂商的争斗正在逐渐白热化,将在线教育资源引入自家硬件当中,

这不仅推动了教育硬件市场的新品井喷,也给了市场更多选择。

教育智能产品的崛起,带动着一场教育界的变革,随着越来越多的大玩家入局,普通玩家想在这场斗争中脱颖而出,一定要深研产品。

广阔市场下的多种需求

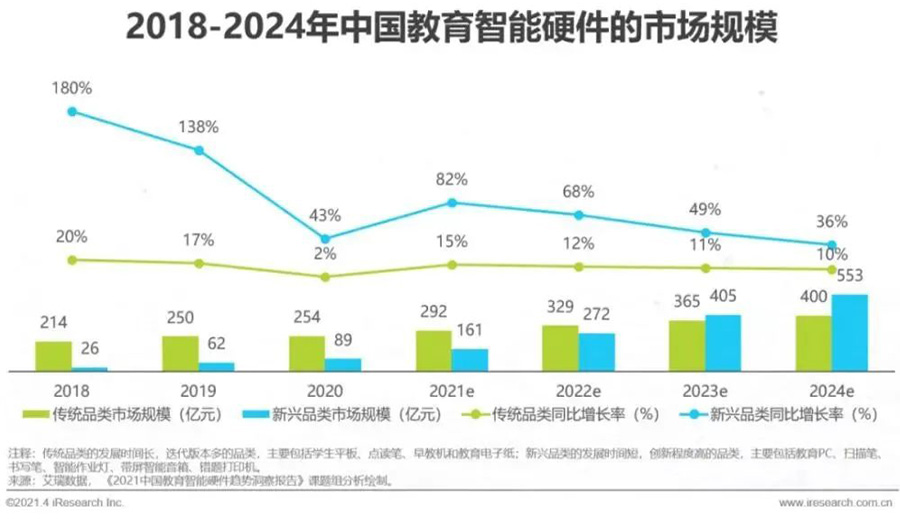

如今的教育智能产品,已经脱离了哪里不会点哪里的时代,产品也逐渐划分出两大类:“教育硬件的功能迭代”(传统品类)与“智能硬件的场景延伸”(新兴品类),

多种产品形态,也见证了这个市场迎来的转变。

据数据显示,2018-2020年,在中国教育智能产品市场,不管是传统品类还是新兴品类都呈现稳定上升的趋势,并且预计到2024年整体市场规模达到千亿级水平。

市场规模的扩大,来源于需求的不断衍生。随着时代的更迭,不少用户对智能教育硬件的需求变得更多样。

内卷严重的时代下,80、90后父母在一天有限的时间里,需要同时兼顾工作以及育儿,能够用来辅导孩子的时间已被压缩到极致。

疫情带来的育儿焦虑也是非常明显的,也直接反映在产品的市场需求上。

在家学习时,学生最常用的智能硬件是教育平板,它能够满足家长对学习产品的需求,教育产品虽然是学生用,但解决的实际上是家长的难题,

这也是为什么点读笔、学习机等产品很火。有数据显示,2020-2021年中国教育平板市场呈现连续增长态势,2020年出货接近440万台,2021年有望达到470万台左右。

互联网时代的便利性不需要我们多言,以往需要从辅导书上找到的资源,如今都被全部集合到一个软件上。

市面上常见的智能教育硬件便是承托这些教育资源的重要载体。

不少企业急需在教育产品领域寻找高增长机会,产品品类多样、使用场景垂直,市场需求巨大的智能硬件赛道很好的满足了这一需求。

所值得注意的是,市场的变化是阶段性的,如今智能教育硬件赛道虽仍是蓝海领域,但众多玩家的入局瓜分了这市场不少的空间。

产品差异法的制胜秘诀

大市场早就了众多竞争者,现阶段企业想在市场中脱颖而出,就要从外观设计更新迭代或为主要切入点。

目前的智能教育硬件领域,均是以学习生态为主流,去掉教育资源区分、产品硬件性能以及产品本身拥有的功能外,

市场上的产品几乎如出一辙,同质化严重。在面对年轻的使用群体,好的外观设计更容易被接受。

请大家不要忘记这类型的产品虽然是父母在消费,但最终的使用者依然是学生群体。做产品不能忽视其根本,

智能教育硬件就算功能上设计的多高端,都不能离开“学习”的初衷。

教育智能产品企业想要在这个赛道上抢到出线的机会,围绕使用者的实际需求,在被人容易忽略的地方找到突破点,才是重中之重。

企业在自身资源条件不具有明显优势的情况下,掌握产品的设计逻辑、分析学生和家长的使用体验和学习效果,才是产品走的更远的关键。

地址:北京市丰台区海格通信产业园C座8层

地址:北京市丰台区海格通信产业园C座8层 电话:13522844990

电话:13522844990 邮箱:cheng@chengest.com

邮箱:cheng@chengest.com 微信:21308031

微信:21308031